Lejtőn az adórendszer

A vállalkozások terheinek mérséklésére fókuszál a kormány.Több réteg számára is újabb adócsökkentést hoz az idei év. A kétgyermekesek a megnövelt gyermekkedvezménynek, a nyugdíjas dolgozók a járulékmentességnek, a mikrovállalkozások a kiterjesztett áfamentességnek, a munkaadók pedig a szociális hozzájárulási adó (szocho) csökkentésének örülhetnek, amelyek összesen 911 milliárd forint kedvezményt jelentenek. A legnagyobb tétel, a szocho a 2016-os 27 százalékról nyárra 17,5 százalékra csökken, vagyis néhány év alatt jelentősen mérséklődik az élőmunka adóterhelése.

Fotó: shutterstock.com, illusztráció

Erős adócsökkentésekre ad lehetőséget a tartósan 4 százalék fölötti GDP-növekedés. Az EU-nak küldött konvergenciajelentés szerint a tavalyi 826 milliárd forintos adómérséklést idén újabb 911 milliárdos csökkentéssel toldja meg az állam. A korábbi időszak gyakorlatával szemben, amikor a kedvezmények döntően a gyermekvállalás ösztönzését szolgálták, most a versenyképességet növelő vállalati adókedvezményeken van a hangsúly: az idei csomagból 811 milliárd forintot a szocho mérséklésével hagy a cégvilágnál az állam.

Kisebb adó, ugyanannyi bevétel

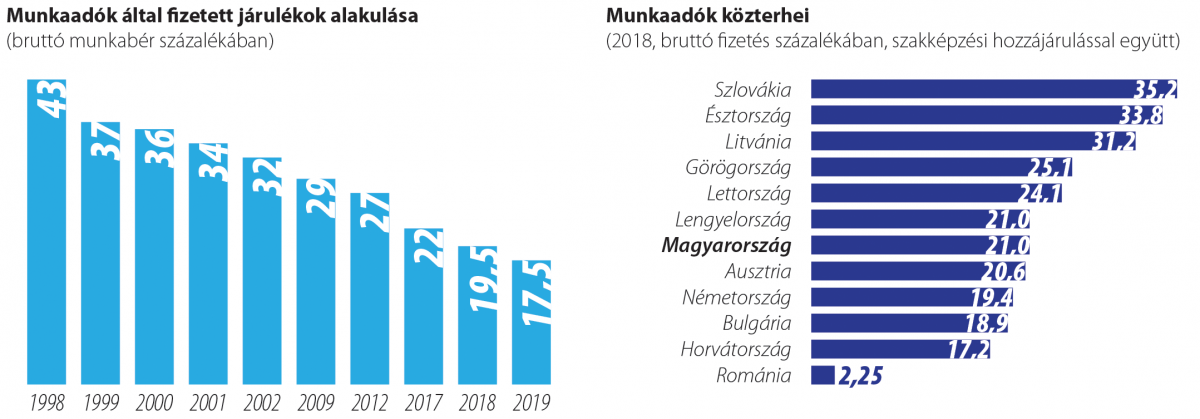

A szocho, az egykori munkaadói tb-járulék utódja, a 2016-os hatéves bérmegállapodás eredményeként csökkenhetett jelentősen. A kilencvenes években még 40 százaléknál is magasabb közteher mértékét 2012-ben már 29 százalékról 27 százalékra mérsékelte a polgári kormány. Az erős gazdasági növekedés, a javuló adófegyelem és a növekvő foglalkoztatás eredményeként pedig 2016-ban komolyabb csökkentésre is lehetőség adódott.

A bérmegállapodás keretében a szochót 2017 januárjától 22 százalékra vágta a kormány, és 9 százalékra csökkentette a társasági adót, cserébe a munkaadók beleegyeztek a minimálbér jelentős (15%), és a garantált bérminimum még jelentősebb (25%) emelésébe.

A bérmegállapodásnak megfelelően tavaly további 2,5 százalékponttal mérséklődhetett a szocho, ugyanis a kormány által meghatározott 11 százaléknál nagyobb mértékben nőtt a bruttó átlagkereset. És 2019-ben is 2 százalékpontos csökkenés várható, ugyanis ismét teljesült az ehhez kötött feltétel, vagyis hogy legalább 6 százalékos reálbér-növekedés történjen – ennek keretében mérséklődik majd nyáron 17,5 százalékra a szocho. A szabályok a következő három évre is azonosak: legalább 6 százalékos reálbér-növekedés eseten rendre 2 százalékkal mérséklődhet az adóteher, vagyis optimális esetben 2022-re elérheti a 11,5 százalékot. A kormány azért kötötte a jelentős béremeléshez az adócsökkentést, mert egyrészt így a magasabb fizetések többletjárulékaiból részben kompenzálódik a költségvetésnek az adóengedmény, másrészt így ösztönzik a munkaadókat arra, hogy a járulékon megspórolt pénzt fizetésemelésre fordítsák.

Az engedmény igen jelentős, hiszen hat év távlatában szocho-bevételének feléről lemond a kormány. Az elképzelés eddig beválni látszik, hiszen például 2017-ben 4258 milliárd forint szocho-bevétel folyt be a nyugdíj- és egészségbiztosítási alapokba, ami csupán 31 milliárddal, vagyis elenyésző mértékben kevesebb az előző évinél, miközben az adó mértéke 27-ről 22 százalékra (vagyis majdnem ötödével) csökkent.

Közelítünk az uniós átlaghoz

Január elsejétől több, a vállalkozásokat vagy a munkaerőpiacot érintő adóváltozás is életbe lépett. Megszűntek például a 25 év alattiak vagy 55 év fölöttiek foglalkoztatását segítő adókedvezmények – ezeket még a válság időszakában hozták, és napjaink munkaerő-hiányos gazdaságában indokolatlanok voltak. Ugyanakkor adókedvezményt vezettek be a megváltozott munkaképességű dolgozók, a közfoglalkoztatásból állásba lépők, a pályakezdők, továbbá a munkaerőpiacra visszatérő legalább háromgyermekes anyák foglalkoztatása után. Az idős emberek munkakedvét az segítheti, hogy a dolgozó nyugdíjasoktól a továbbiakban csupán személyi jövedelemadót vonnak – foglalkoztatásukhoz pedig az adhat lökést, hogy utánuk a munkaadóknak egyáltalán nem kell szochót fizetni. A mikrovállalkozásokat segíti, hogy az eddigi 8-ról 12 millióra emelkedett az a bevételi határ, ami után áfamentességet kérhetnek – Izer Norbert adóügyi államtitkár szerint ez is 10 milliárdos kedvezményt jelent a szektor számára.

A vállalkozások adóterheinek mérséklésével végre javul Magyarország helyzete a nemzetközi versenyképességi rangsorban. A Mazars nemzetközi pénzügyi tanácsadó még a tavalyi adatok alapján végzett összehasonlítása szerint a magyarországi foglalkoztatást terhelő úgynevezett adóék lassan hozzásimul a környező országok szintjéhez. Felmérésük szerint akkor az 500 eurós kereseti sávban a nettó fizetés közel 80 százalékát kellett befizetni különböző adókra és járulékokra (ebből egyébként mintegy 50 százalékot a munkavállalók terhei, vagyis az szja, a nyugdíjjárulék, az egészségbiztosítási járulék és a munkaerőpiaci járulék jelentenek). Romániában ugyanez az arány 65 százalék, Lengyelországban 62, Szlovákiában 60, Csehországban 57. A különböző országok összehasonlítása azért nem egyszerű, mert az adórendszerek mindenhol különböznek, Romániában például nincs számottevő munkaadói közteher, Szlovákiában és Csehországban pedig a munkavállalói hozzájárulások jelentősen alacsonyabbak. Ráadásul míg a magyar adórendszer lineáris, több szomszédos országban progresszív – például a 2000 eurós jövedelmi kategóriában Szlovákia és Csehország már magasabb szinten adóztat, mint Magyarország. A háromgyermekes családok összehasonlításában pedig a magyar adóterhelés – a családoknak biztosított járulékkedvezmények miatt – a harmadik legalacsonyabb az Európai Unióban.

Általában ugyanakkor elmondható: amennyiben 2022-ig valóban 11,5 százalékig fut a szocho mérséklése, a magyar adóék már uniós szinten is átlagossá válik. Továbbra is más lesz ugyanakkor a szerkezete: míg a dolgozók bruttó fizetéséből az átlagnál nagy hányadot von majd el az állam, a munkaadók által fizetett szocho (és az erre még rárakódó 1,5 százalékos szakképzési hozzájárulás) már kifejezetten alacsony lesz. Ahogy a társasági adó tekintetében is Magyarország alkalmazza a legalacsonyabb, 9 százalékos kulcsot az Európai Unióban, a szomszédos országokban ugyanez 19-21 százalék. Mindezt ellensúlyozandó, hazánkban a legmagasabb az áfakulcs, 27 százalék, ami viszont a térségben csupán 21-23 százalékos…

Tartós folyamat

A munka adóterheinek csökkentésére egyértelműen a jó foglalkoztatási adatok adnak lehetőséget. Míg a 2010 előtti években Magyarországot a legkisebb arányú munkavállalás jellemezte az Európai Unióban, 2000–2005 között például a 15–64 éves korosztálynak csupán 60 százaléka volt a munkaerőpiacon aktív, az elmúlt években ez az arány jelentősen javult, és 2017-ben már meghaladta a 71 százalékot. Vagyis míg korábban a dolgozókat túl kellett terhelni a költségvetés, a nyugdíj- és egészségbiztosítási rendszer fenntarthatósága érdekében, a munkavállalók nagyobb létszáma esetén már nincs szükség ekkora nyomásra. A mozgásteret pedig tovább szélesíti a bérszínvonal több éve tartó jelentős emelkedése.

Az adóterhek mérséklődése a kormányzati prognózisok szerint a következő években is fennmaradhat. A Brüsszelnek decemberben küldött, 2022-ig szóló költségvetési prognózisból ugyanis kiderül: az úgynevezett adócsökkentési és -fejlesztési alapban – tartós 4 százalék fölötti gazdasági növekedést feltételezve – 2021-ben már 460 milliárd, 2022-ben pedig 510 milliárd forintos forrás képződését feltételezi a Pénzügyminisztérium. Ez az alap tulajdonképpen a költségvetés szabad mozgásterét mutatja, amiből az adócsökkentés mellett természetesen támogatásokat is oszthat az állam. A lendületet főleg az áfa- és szja-bevételek adják: előbbi a tavalyi 3839-ről 5228 milliárdra, utóbbi 2096-ról 3033 milliárd forintra nő 2022-re.