Viharban a forint

Jelentősen csökkentek nemzeti valutánk kockázatai.Az elmúlt hetekben a forint sem tudta kivonni magát a nemzetközi pénzpiaci hullámverésből, amit az argentin és török válság mellett az amerikai kamatemelés okozott. Valutánk leértékelődése azonban 5 százalékon megállni látszik, ami lényegesen kedvezőbb a korábbi időszak spekulációs támadásaihoz képest. A forintot stabilizálja hazánk külkereskedelmi többlete, és hogy jelentősen mérséklődött az ország devizaadóssága, utóbbi miatt pedig a leértékelődés nem is jár számottevő veszélyekkel, sőt az exportőröknek vagy a turizmusnak többletet is hoz.

Fotó: shutterstock.com, illusztráció

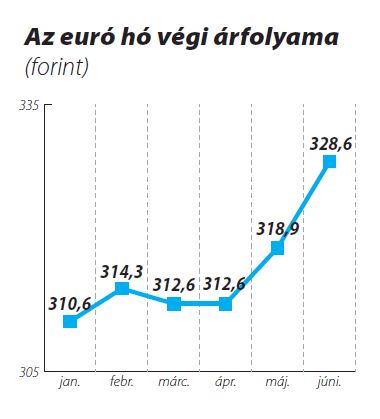

Négy év stabilitás után elvált a forint a 2014-ben kialakult 310 körüli euróárfolyamtól. Az MNB statisztikái szerint az euró ára május végére 319 forintra emelkedett, június végére pedig elérte a 328-as szintet. Július első hete további izgalmat hozott, az árfolyam egy napra a 330-as értéket is elérte, ami történelmi rekordot jelent, innen azonban visszafordult, és a 325-ös szintnél látszik stabilizálódni.

A magyar valuta lejtmenete egyértelmű összefüggést mutatott a nemzetközi befektetési környezet változásaival. Argentína május elején fordult a valutaalaphoz, hogy segítségével megállítsa a peso értékének hirtelen zuhanását, aminek keretében eddig 45 százalékkal értékelődött le a fizetőeszköz árfolyama. A török jegybank pedig május második felében hajtott végre 3 százalékpontos kamatemelést, hogy gátat vessen devizája eddig 30 százalékos gyengülésének. A kedvezőtlen befektetési hangulatot az olasz választás körüli bizonytalanságok is fokozták, ahol az új kormánykoalíció eurótagságról szóló népszavazási terve borzolta a kedélyeket (Demokrata, 2018/23.).

A fejlődő piacok kockázatai tehát látványosan megjelentek a pénzpiacokon, miközben a másik oldalról is ösztönzést kapnak befektetéseik átcsoportosításához. Az amerikai jegybank szerepét betöltő Fed ugyanis 2017 második felétől egyre határozottabban emeli a kamatot, ami az addigi 1, illetve még korábbi közel nulla százalékos szintről immár 2 százalék közelébe kúszott – és elemzők szerint idén még két kamatemelés várható.

Jegybanki nyugalom

Magyarországot korábban határozottan sújtották a fejlődő piacokkal kapcsolatos pánikreakciók. Ahogy a nemzetközi elemzések többször felemlegették: hazánk sérülékeny volt, miután az államadósságban és a háztartások kölcsöneiben is magas volt a devizatartozások aránya, vagyis a nemzetközi tőkecsapok szűkülése többszörös csődhelyzettel fenyegetett. Ezért kellett például 2008 őszén hirtelen 3 százalékponttal, 11,5 százalékra emelni az alapkamatot, vagy hasonlóképpen 2003-ban (az eddigi legjelentősebb forint elleni spekuláció idején) 12,5 százalékra, hogy a megemelt kamatszinttel itt tartsák a külföldi pénzügyi befektetéseket. S ugyanígy meg kellett akadályozni a forint jelentős gyengülését is, hiszen az – szintén a devizakitettség miatt – a tartozások és törlesztőrészletek komoly növekedésével fenyegetett.

Miután a háztartások devizaadósságát gyakorlatilag megszüntették, és immár az államadósságban is csak 20 százalék a deviza aránya, most a korábbinál lényegesen nyugodtabb pozícióból nézhette az MNB a forint elleni spekulációt. Bár utolsó, június közepi közleményében elismeri a hazánkat is érintő pénzügyi turbulenciát, ugyanakkor hangsúlyozza, hogy fő szempontja a 3 százalékos inflációs cél tartása, és ennek érdekében nem lát indokoltnak semmiféle változtatást. Főleg, hogy egy korábbi jegybanki tanulmányból kiderül: míg a válság előtt 1 százalékos forintgyengülés 0,3-0,4 százalékos inflációt okozott, azóta ez a hatás 0,1-0,2 százalékra mérséklődött.

A gyengülő forintnak egyébként a jelenlegi helyzetben valóban nincs számottevő hatása a magyar gazdaságra. Bár az exportcikkek, köztük az üzemanyagok nyilvánvalóan drágulnak, és többe kerül a külföldi utazás is, ezek árában azonban nem akkora tétel az 5 százalékos növekedés. Az exportőrök számára viszont kedvező a forintgyengülés, ahogy hazánk teljes külkereskedelmi többletét is annak köszönheti, hogy a 2009 előtti időszakhoz képest az elmúlt években 20-25 százalékkal gyengébb volt a forint. A gyengébb forint a külföldiek szemében még vonzóbbá teszi a turizmus hazai fellegvárait, arról nem is beszélve, hogy a megdráguló külföldi üdülőhelyek helyett is hazai célpontokat kereshet néhány honfitársunk.

Az MNB reakciói inkább arra utalnak, hogy a szervezet úgy véli: a gyengülő forint inkább segít, hogy öt év után a gazdaság elérje az egészségesnek tartott, 3 százalékos inflációs célt. A KSH szerint az éves infláció májusban már 2,8 százalék volt, és a jegybank prognózisa szerint – az emelkedő olajárak miatt – a nyári hónapokra enyhén 3 százalék fölött tetőzhet. Ám mivel ebben a hirtelen megugrott olajárak is szerepet játszanak, ennek kifulladása után némi mérséklődés is elképzelhető.

A gyengébb forint Varga Mihály nemzetgazdasági miniszter szerint a költségvetésre sincs különösebb hatással. A magasabb infláció miatt ugyan némileg lassulhat a reálbérek növekedése, ami valamit visszavehet a fogyasztás dinamikus bővüléséből, áfából, jövedelemadóból, társasági adóból ugyanakkor az infláció a tervezett számok fölé tolja az államháztartási bevételeket.

Kamatspekuláció

Bár hírek szerint a jegybank úgy véli, nemzeti valutánk nem áll támadás alatt, spekulációs elemek fedezhetők fel az elmúlt hetek gyengülési hulláma mögött. Annál is inkább, mert a közgazdasági alaptörvények szerint egy erős külkereskedelmi többlettel rendelkező ország valutájának éppen hogy erősödnie kellene. A gyengülésben – a nemzetközi piaci pánik mellett – az is szerepet játszhat, hogy a magyar jegybank kitart a 0,9 százalékos alapkamat mellett, sőt egy sor más intézkedéssel is próbálja minimális szinten tartani a hazai kamatszintet. Ezt azonban a piacok sokáig nem érzik fenntarthatónak, hiszen miközben a hároméves amerikai dollárkötvények hozama tavaszra 2,6 százalékra emelkedett, a hasonló futamidejű magyar kötvények másodpiaci hozama ugyanekkor 1 százalék alatt állt – igaz, az elmúlt két hónapban ez jócskán emelkedett.

Térségünkből a cseh jegybank június végén emelte 0,75-ről 1 százalékra az alapkamatot. A lengyel referenciakamat eleve 1,5 százalék, a román pedig májusban – egyúttal idén már harmadszor – emelkedett, ezúttal 2,25-ről 2,5 százalékra. Vagyis környezetünkben immár a magyar alapkamat a legalacsonyabb. Ráadásul a 3 százalékhoz közelítő inflációt is figyelembe véve ez erősen negatív reálkamatot jelent. A külföldi tőketulajdonosok tehát az elmúlt hetekben nekiláthattak befektetéseik átcsoportosításához részben a legfejlettebb piacok, részben a környező országok javára – a tőkekivonásnak pedig logikus következménye az árfolyamgyengülés. Emellett a piacok tesztelhették is az MNB-t, hogy mekkora forintgyengülést hajlandó elviselni az alacsony kamatszint fenntartásáért – ám nem sikerült kamatemelést kikényszeríteniük.

A teljes képhez ugyanakkor hozzátartozik, hogy – a bankok jegybanknál tartható pénzállományának szűkítése miatt – valójában az alapkamat már kevésbé határozza meg a magyarországi általános kamatszintet, mint néhány évvel ezelőtt. Ennek megfelelően az egyéb kamatok nőni kezdtek az elmúlt hónapokban, a lakáshitelek árazásánál meghatározó rövid távú BUBOR (bankközi forint kamatláb) például 0,1-ről 0,5 százalékra, az ötéves államkötvények hozama pedig 1,5 százalékról 2,5 százalékra emelkedett. Ez viszont azt jelzi, hogy az alapkamat emelése nélkül is megtörténhet az a hozamemelkedés, amit a piac szükségesnek tart.

Túl a nehezén

Az elmúlt napok fejleményei alapján úgy tűnik, a piac megunta a jegybank tesztelését, az árfolyam ugyanis a 330-as szintről visszatérni látszik a 320-as érték közelébe. Nyugodtabbak lehetnek tehát a külföldi cikkeket vásárlók, de a mozgó kamatárazást választó lakáshitelesek is – utóbbiak számára rendkívüli megtakarítást hoz, hogy immár négy éve 2 százalék alatti (két éve pedig 0,9 százalék) az alapkamat, és egészen mostanáig ennél is alacsonyabb volt a bankközi kamatszint.

Összességében ugyanakkor úgy tűnik, hogy akár gyenge, akár erős a magyar gazdaság, nem kerülhetjük el a forint folyamatos gyengülését: elemzők egyöntetűen úgy vélik, hogy idén 320-325-ös szinten alakul valutánk euróárfolyama. Az 5 százalék körüli leértékelődés legnagyobb szépséghibája, hogy rontja a magyar fizetések értékéről szóló képet a nemzetközi összehasonlításokban – bár ez ennyivel javítja is hazánk versenyképességét a munkaadók szempontjából. Az idei évre várható 10 százalékos bérnövekedés azonban a forintleértékelődéssel és az inflációval együtt is jókora többletet eredményez.